Bu yazıyı yazmaya başlarken, yukarıdaki soruya bir cevap veya herhangi ulaşılacak sonuç aklımda yok sayın okuyucu. Uzun yıllar finansal sektördeki deneyimime dayanarak, sorunlu krediler hakkındaki görüşlerime, sayıların neler söylediği ile birlikte yer vermeyi planlıyorum.

BANKACILIK SEKTÖRÜNDE SİYAH KUĞULAR

Finans piyasasında, görünme olasılığı düşük, ancak görülürse etkisi yüksek koşulları tanımlamak için kullanılan bir tabir “siyah kuğu”. Sorunlu krediler için siyah kuğu dönemlerini, kendi görüşlerimle paylaşıyorum.

2000-2001 dönemi:

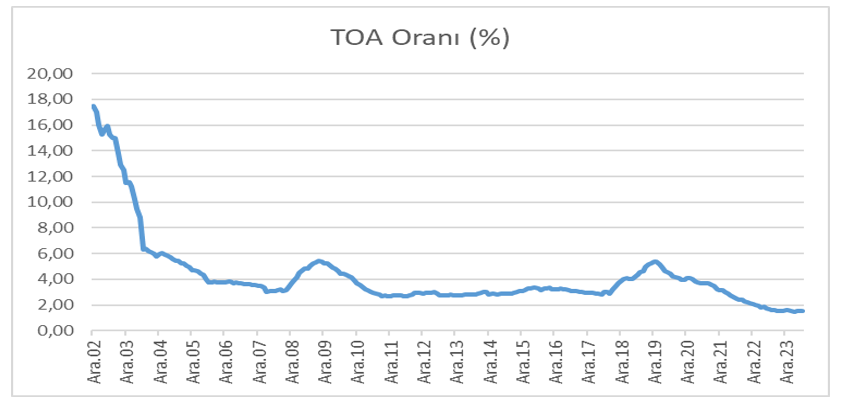

Gerek küresel koşullar, gerekse ülkemizdeki ekonomik şartlar ile politikalar, bankacılık ve reel sektörlerdeki risk yönetimi uygulamaları altında değerlendirmek faydalı olur. Anılan yıllarda, Türkiye’de yaşanılan kur ve faiz riskleri ile nispeten bu risklere hazır olmayan bir bankacılık sektörü önemli noktalardı. Bu durumun sorunlu kredilere yansıması ise 2001 yılında %29’ların üzerine çıkan Tasfiye Olunacak Alacaklar (TOA, bilinen tabirle Takipteki Krediler Oranı) oranı ile olmuştu. Bu krediler ise ağırlıklı olarak döviz kredisi olarak verilmiş olan büyük tutarlı ticari kredilerdi. Daha sonra ilk örneklerini görme şansı yakaladığım İstanbul Yaklaşımı’nın yanı sıra gerek bankaların, gerekse Tasarruf Mevduatı ve Sigorta Fonu’nun (TMSF) uygulamaları ile hızlı bir tahsilat süreci yaşanmıştı. Bu döneme kadar, diğer ülkelerde geçmişte yaşanan bankacılık krizlerine yönelik uygulamalar, genel olarak ödenmeyen kredilerin TOA hesaplarına aktarılması yönünde idi.

2008-2009 dönemi:

2008 yılına gelindiğinde, yurtdışında “mortgage krizi” döneminde, Türk Bankacılık sisteminin TOA oranı Mart 2008 itibarıyla %3,05 (tutar olarak 10 milyar TL, USD karşılığı 8 milyar $)i seviyelerine gerilemişti. Ancak bu tarihten sonra, özellikle perakende tabir edilen, bireylere yönelik krediler ve kredi kartları ile küçük ölçekli ticari kredilerde sorunlar görülmeye başlamıştı. 19 ay sonra, Ekim 2009 döneminde TOA oranı sektörde %5,42 (tutar olarak 22 milyar TL, USD karşılığı 15 milyar $) i seviyelerine çıkmıştı. Bu dönemde tutar etkisinin yanı sıra, etkiledikleri kişi sayısının yüksekliğinin de önemini not olarak düşelim. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) düzenlemeleri ile TOA hesaplarına intikal eden kredilerin; yeniden yapılandırılmalarının yanı sıra, bankaların sorunlu krediler ile ilgilenen takımlarını destekledikleri organizasyonel değişikliklerin olduğu ve sorunlu alacaklarını varlık yönetim şirketlerine (VYŞ) devredilmesi (bilinen tabirle “satılması”) enstrümanını kullanmaya başladıkları bir dönemdi. Piyasadaki VYŞ sayısı ise bir elin parmakları kadardı. Küresel ölçekte ise, ülkelerin koordineli müdahalelerinin yanı sıra, hükümetlerin “kurtarma paketleri”ne tanık olduk.

2018-2019 dönemi:

Ekim 2009’dan sonra Türk bankacılık sektörünün TOA oranı, başarılı TOA yönetimlerinin yanı sıra verilen yeni kredilerin de etkisiyle azalan yönde, zaman zaman dalgalı bir seyir izledi. O dönemde en düşük TOA oranının gerçekleştiği Ağustos 2018’de ülkemizde döviz kurunda yaşanan göreceli yüksek artışı belirtmeden geçmeyeyim. Ağustos 2018’de bankacılık TOA oranı %2,86 (tutar olarak 80 milyar TL, USD karşılığı 14 milyar $) i. Sonrasında ise, kurun da etkisiyle ticari nitelikli TOA kaleminde artış olduğunu gözlemliyoruz. Aradan geçen 16 ayda, Aralık 2019’da TOA oranı %5,37 (tutar olarak 151 milyar TL, USD karşılığı 25 milyar $) i seviyesine çıkıyor. Sektörel olarak bakıldığında inşaat sektörü (%9,81) ile turizm (%8,35) ii en yüksek TOA oranına sahip iki sektör olarak görülüyor. Öte yandan bu dönem ve sonrasında bankalar, II. grup denilen “Yakın İzleme” hesaplarında yeniden yapılandırmalar ile daha çok çözüm üretmeye çalıştılar. Büyük çoğunlukla canlı kredilere geri döndüğü için, 2019’da yaklaşık 300 milyar TL olan yakın izlemenin tamamını sorunlu alacak hesabına dahil etmek, şahsi düşünceme göre “aşırı ihtiyatlılık” yaratıyor. İlave olarak 2019 yılında bankacılık sektörünün 6 milyar TL’lik alacağı “kayıttan düştüğünü” not edelim.

2020 ve sonrası:

2020’de pandemi döneminde, hayatlarımızda ve ekonomilerde değişiklikler oldu. Sonrasında ise enflasyon, küresel çapta ve daha yüksek seviyede ülkemizin gündeminde hala bulunuyor. “Değerler” (VYŞ’lere satılan fiyatlar), “tahsilat oranları” ve bankaların canlı kredileri yükseldi. Öte yandan, bankaların bu dönemde VYŞ satışları dışında, az da olsa bazı alacaklarını “kayıttan düştüklerini” görebiliyoruz. TOA oranı Mart 2024 itibarıyla %1,49’a (tutar olarak 198 milyar TL, USD karşılığı 6 milyar $) i kadar gerilemişti. Bu dönemde ise sektörel olarak yine inşaat (%4,11) ile elektrik-gaz-su dağıtım (%3,13) ii öne çıkmıştı. İlave olarak, 2024/3 itibarıyla bankaların yakın izleme bakiyesi toplam 993 milyar TL olup karşılıkları 216 milyar TL idi. Bankalar, tahsilat yapamayacakları düşünülen kısımlar için ilgili düzenlemelere göre karşılık ayırırlar. Sorunlu alacak hesabı için, aşırı ihtiyatlılık yapmamak adına Yakın İzleme’deki krediler için karşılık tutarının baz alınabileceği varsayımını kullanıyorum. 1. grup kredilerden Yakın İzleme’ye geçmeden TOA hesaplarına intikal edenler olmakla birlikte, bunun ihtimalini düşük bulduğumdan bu rakamı ihmal ediyorum. 2019-2024/3 döneminde bankaların TOA kayıtlarından düştüğü tutar kümülatif toplam 77 milyar TL’lık düzeye ulaşmıştır. Bu dönemde göreceli az kullanılan borç-varlık takasları, borcun itfaya alınması gibi yöntemler de tahsilat gibi TOA rakamını azaltıcı yönde etki yaparlar.

Grafik-1: Bankacılık sektörü TOA Oranı (%) seyri i

Güncelde ise bireysel nitelikli krediler ile kredi kartlarındaki artışın da etkisiyle, 6 Ağustos 2024’te TOA oranı %1,70 (tutar olarak 246 milyar TL, USD karşılığı 7 milyar $) iii seviyesine yükselmiş durumda.

Farklı görüş olması açısından ufak bir not eklemek isterim. Bazen oran ile tutar bakış açılarını değiştirerek, daha kısa döneme bakmaya ne dersiniz? Yoksa %21’ler, %5’lere göre TOA oranının iyi seviyede olduğu kesin. BDDK’nın ve bankalarımızın gerek canlıda, gerekse sorunlu alacaklarda süreçleri iyi yönettiği şüphesiz. Daha iyisi olabilir mi? Ya da 246 milyar TL az bir “değer” değil diye de bakılabilir mi?

VARLIK YÖNETİM ŞİRKETLERİ

Türkiye’de 2000 ve 2001 krizleri sonrasında VYŞ’lerin kurulduğunu görüyoruz. O dönemler Tasarruf Mevduatı Sigorta Fonu’nun (TMSF) 2004 ve 2006 yıllarında, çoğunlukla TMSF’ye devrolan (genel tabirle batan) bankalardan alacakların satışları yapılmaktaydı. Yaklaşık 2008 yılından itibaren özel bankalar da VYŞ’lere alacak devirleri yapmaya başladılar.

BDDK verisine göre, büyüklükleri ve talep gösterdikleri TOA portföyleri farklı olmakla birlikte sektörde Ağustos 2024 itibarıyla 26 adet VYŞ bulunmaktadır.

Finansal Kurumlar Birliği (FKB) verilerine göre VYŞ’lerin satın aldıkları (bunlar içinde banka dışında diğer finans sektörü alacakları az miktarda bulunmaktadır) portföy ile yönettikleri portföy büyüklükleri aşağıdadır:

|

Dönem |

Satın Alınan Toplam Anapara (kümülatif) |

Yönetilen Toplam Anapara |

|

2022 |

80 |

66 |

|

2023 |

94 |

75 |

|

2024/3 |

100 |

81 |

Tablo-1: VYŞ Portföyleri – Milyar TLiv

Pandemi döneminde VYŞ’lere satışlar azalmıştı. 2023 yılındaki satış rakamının, 2024 yılında hali hazırda yakalandığını dikkate alırsak, 2024’te toplam 17 – 19 milyar TL’lik satış olmasını tahmin ediyorum. VYŞ’lerin bilançolarına baktığımızda, son konsolide veri olan 2023/6. ayda 1.6 milyar TL’lik ödenmiş sermaye ile 1.5 milyar TL’lik dönem net karı olduğunu görüyoruz iv. Dolayısı ile devir aldıkları alacakları, ülke ekonomisi adına verimli bir şekilde tahsilata çevirme kabiliyetleri yüksek ve gerekirse daha da yük kaldırabilirler.

BANKA İLE VYŞ HARİCİNDEKİ FİNANS VE SİGORTA SEKTÖRÜ

Risk Merkezi ve Türkiye Sigorta Birliği verilerine göre, bankalar ile VYŞ’ler hariç tutulduğunda, sektörün TOA tablosu şöyle oluşuyor:

|

Dönem |

Finansal Kiralama |

Faktöring |

Finansman |

Sigorta |

Toplam |

|

2022 |

7 – %5,9 |

2 – %2,7 |

1 – %1,9 |

6 |

16 |

|

2023 |

12 – %5,8 |

3 – %2,1 |

1 – %1 |

9 |

25 |

|

2024/6 |

12 – %5,7 |

4 – %2,2 |

2 – %1,8 |

10* |

28 |

Tablo-2: Banka ile VYŞ hariç Finans ve Sigorta Sektörü TOA& Şüpheli Alacak Portföyleri- Milyar TL ve (%) v ve vi

*: 2024/3 itibarıyladır.

REEL KESİMDE DURUM

Kredi, inanmak anlamındaki “credo” kelimesinden geliyorsa, reel sektörün birbirine “inandığı”, ama tahsilatta şüpheye düştüğü alacak kısmını da eklemek iyi olur düşüncesindeyim. Türkiye Cumhuriyet Merkez Bankası (TCMB) ile Türkiye İstatistik Kurumu’nun (TÜİK) ortak çalışmaları sektör bilançoları verisi maalesef geriden geliyor. Bu verileri incelediğimizde şüpheli ticari alacaklar ile şüpheli diğer alacaklar kalemleri toplamı tüm sektörler dikkate alındığında, aşağıdaki gibi bir seyir söz konusu.

|

Dönem |

Şüp. Tic. Al. + Şüp. Diğ. Al. (Milyar TL) |

Şüp. Alacak Karşıl. (Milyar TL) |

Karşılık Oranı (%) |

Dönen Değerler İçindeki Payı (%) |

|

2009 |

15 |

12 |

80 |

1,6 |

|

2018 |

73 |

56 |

76 |

1,6 |

|

2019 |

85 |

64 |

75 |

1,7 |

|

2022 (son) |

130 |

100 |

77 |

0,8 |

Tablo-3: Reel sektör Şüpheli Alacak hesaplarının seyri vii

Esasen bu rakamların da tasfiye olunacak alacak evrenine dahil edilmesinde fayda olur görüşündeyim. Kıyaslama yapmak adına, bankacılık sektörü 2022 yılsonu TOA rakamı 163 milyar TL, reel sektör rakamı yukarıdaki tabloda 130 milyar TL. 2022’den sonra bankalardaki TOA seyrine yakın bir seyir izlediğini varsayarsak, reel sektörde de güncelde şüpheli alacakların tutar olarak yükseldiğini söylemek yanlış olmayacaktır. Şahsi tahminim 8/2024’te 180-210 milyar TL.

Ayrıca, protesto sonrası ödenmeyen senet tutarları ile karşılıksız işlemi gördükten sonra ödenmeyen çek tutarları aşağıdadır.

|

Dönem |

Karşılıksız İşlemi Sonrası Ödenmemiş Çek Tutarı |

Protesto Sonrası Ödenmeyen Senet Tutarı |

Toplam |

|

2021 |

10 |

9 |

19 |

|

2022 |

16 |

10 |

26 |

|

2023 |

44 |

15 |

59 |

|

2024/6 |

59 |

15 |

74 |

Tablo-4: Ödenmeyen Senet ve Çeklerin seyri – Milyar TL viii

Konkordato sürecinde olan ve/veya iflas eden firma sayılarına baktığımızda, daha önce de dönem dönem yaşanıldığı şekilde 2024 yılında bir artış söz konusu. Bu firmaların iyi analiz edilmesi, değeri olanların ekonomiye kazandırılmaları zahmetli bir süreç. TOA hesaplarında olanların bir kısmından düşük oranda tahsilat yapılabilir görüşündeyim.

ŞİMDİLİK SON GÖRÜŞLERİM

Türkiye için “sorunlu kredi” ya da TOA değerlendirmesi yaparken, konuyu sadece bankaların kredi rakamlarına indirgeyip, bunun bir de canlı krediler ve/veya USD kuruna bölünmesi gibi yöntemler ile bakılmaması gerektiğini düşünüyorum. Aşırı ihtiyatlı olmanın da farklı handikapları olacağından, diğer ekonomik ve finansal göstergeler ile birlikte, TOA veya daha geniş olarak sorunlu alacak evreni tanımlanırken reel sektörü de içine alarak bütüncüllüğün sağlanacağı görüşündeyim.

|

Tutar (Milyar TL) |

Veri tarihi |

|

|

Bankaların TOA Tutarı (Karşılıkları) |

246 (185) |

06.08.2024 |

|

Bankaların Yakın İzleme Karşılıkları (Tutarı) |

216 (993) |

31.03.2024 |

|

Reel Sektör Şüph. Al. Tutarı (Karşılıkları)* |

130 (100) |

31.12.2022 |

|

VYŞ’lerin Yönettikleri Portföy |

81 |

31.03.2024 |

|

Bankaların Kayıttan Düştükleri Küm. Tutar |

77 |

31.03.2024 |

|

Prt. veya Karş.sız İşl. Sonrası Ödenmeyen Senet+Çek Tutarı |

74 |

30.06.2024 |

|

Bankalar ve VYŞ’ler Haricindeki Finansal ve Sigorta Kuruluşlarının TOA Tutarı |

28 |

30.06.2024 30.03.2024** |

Tablo-5: Özet Tablo.

*: TCMB ve Tüik verisi kurumlar vergisi mükellefi reel sektör firmalarını kapsamaktadır. Protestolu senet ve karşılıksız çek kalemi ile kısmi de olsa mükerrerlik olabilir.

**: Sigortacılık sektörü

Bu evrenin maliyetleri ile ekonomiye desteği başka bir çalışmanın konusu. Ülkenin ve tüm tarafların yönetim ile finansal güçleri sayesinde, sorunlu alacaklarının iyi yönetildiğini düşünmekle birlikte, göreceli verimlilik sağlanabilecek alanlar olduğu kanaatindeyim. Sorunlu alacakların ya da daha dar tanımla ve başlıktaki tabirle “Sorunlu Krediler”in ne eskisi kadar endişe verici (“sorunlu”) olduğunu, ne de en iyi seviyede olduğunu düşünüyorum.

Kaynakça:

i. https://www.bddk.org.tr/BultenAylik (inceleme tarihi 09.08.2024

ii. https://www.bddk.org.tr/Veri/Detay/162 (inceleme tarihi 09.08.2024)

iii. https://www.bddk.org.tr/BultenGunluk (06.08.2024 tarihli veri, inceleme tarihi 09.08.2024

iv. https://www.fkb.org.tr/raporlar-ve-yayinlar/raporlar/varlik-yonetim-sektor-raporlari/

(inceleme tarihi 09.08.2024)

v.https://www.riskmerkezi.org/Content/Upload/istatistikiraporlar/ekler/4390/RM_Aylik_Bulten_-_Haziran_2024.pdf (inceleme tarihi 09.08.2024)

vi. https://www.tsb.org.tr/tr/istatistik/finansal-tablolar/sirket-bazinda-mali-ve-teknik-tablolar

vii. https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Istatistikler/Reel+SektorIstatistikleri/Sektor+Bilancolari/Sektor+Bilanco+Verileri/ (inceleme tarihi 09.08.2024)

viii. https://www.riskmerkezi.org/tr/istatistikler/23 (inceleme tarihi 09.08.2024)